賃貸住居を法人契約で借りるメリットは節税効果。

個人で住居を借りると、家賃は経費にはなりません。ただし、住居兼事務所の場合は、事務所の割合分だけを経費とすることは可能です。

会社が社員の住居に対して住宅手当を支給すると、手当は給与として課税されます。その上、社会保険料も増えてしまいます。

これではもったいない。

法人名義で借りる住居、いわゆる「社宅」にすれば、家賃の半分が会社の経費になります。

家賃の半分で充分?

社長の賃貸住居なら、もっと経費にしたいですよね。

それなら「賃貸料相当額」の算出で、9割前後を経費にできます。

ご安心してください。

この算出方法は国税庁サイト・タックスアンサーにも公開されています。

尚、賃貸料相当額を算定するには、賃貸契約したマンションの敷地と建物の「固定資産税の課税標準額」を確認しなければなりません。

それでは、具体的に家賃を最大限に経費にする方法を解説します。

賃貸料相当額

法人契約の社宅でも、家賃の全額は経費にできません。

家賃を最大限、経費にするには「賃貸料相当額」を計算します。

会社は入居者(役員または社員)から賃貸料相当額以上の家賃を受け取ることにより、家賃の差額分を経費にすることができます。

例えば、入居者が家賃1割(賃貸料相当額以上)を負担すれば、残りの家賃9割は会社の経費。会社の負担分は住居手当ではなく、入居者に課税もされません。

無償で社宅を貸与した場合は、賃貸料相当額が給与として課税されます。

また、経費になるのは家賃のみ。住宅の光熱費、駐車場代などは含まれません。

賃貸料相当額の算定<役員に貸与する場合>

社宅を役員に貸与する場合の賃貸料相当額。

小規模な住宅の賃貸料相当額は次の1から3の合計額

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

- (その年度の敷地の固定資産税の課税標準額)×0.22%

※小規模な住宅とは

法定耐用年数が30年以下の建物の場合には床面積が132平方メートル以下である住宅、法定耐用年数が30年を超える建物の場合には床面積が99平方メートル以下(区分所有の建物は共用部分の床面積をあん分し、専用部分の床面積に加えたところで判定)である住宅。出典:国税庁

小規模でない住宅(いわゆる豪華社宅)賃貸料相当額は

その社宅が自社所有の社宅か、他から借り受けた住宅等を役員へ貸与しているのかで、賃貸料相当額が異なります。

1.自社所有の社宅の場合は、次のaとbの合計額の12分の1が賃貸料相当額

- (その年度の建物の固定資産税の課税標準額)×12%

ただし、法定耐用年数が30年を超える建物の場合には12%ではなく、10%を乗じる。 - (その年度の敷地の固定資産税の課税標準額)×6%

2.他から借り受けた住宅等を貸与する場合

会社が家主に支払う家賃の50%の金額と、上記1で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額になります。

賃貸料相当額の算定<社員に貸与する場合>

社宅を使用人(社員)に貸与する場合の賃貸料相当額。

使用人(社員)の賃貸料相当額は次の1から3の合計額

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積(平方メートル)/3.3(平方メートル))

- (その年度の敷地の固定資産税の課税標準額)×0.22%

※役員の小規模な住宅と同じ

固定資産税の課税標準額

賃貸契約したマンションの敷地と建物の「固定資産税の課税標準額」は、管理会社から入手できる場合があります。

「賃貸料相当額を計算するため」とお伝えください。

ファンド物件など大型の物件では、管理会社が各年度毎の固定資産税評価額を把握しています。固定資産税課税標準額と床面積を確認するだけで十分です。手慣れた管理会社は、使用目的等を特に確認することなく速やかに対応して頂けます。

管理会社が固定資産税課税標準額を把握または提供しない場合。

「固定資産税評価額等証明書」が管轄の市・区役所で入手できます(有料)。賃貸借契約書を持参の上、申請してください。

申請方法は地域により異なります。詳細は該当エリアの市・区役所の公式サイトでご確認ください。

新築マンションの固定資産税評価額

完成1年内の新築物件は固定資産税評価額等証明書がありません。

固定資産税評価額は、翌年4月1日以降に公開となります。

賃貸料相当額の計算例

マンションの賃貸料相当額を算出するとき

課税標準額は、賃貸した部屋面積で按分する必要があります。

その貸与した家屋が1棟の建物の一部である場合又はその貸与した敷地が1筆の土地の一部である場合のように、固定資産税の課税標準額がその貸与した家屋又は敷地以外の部分を含めて決定されている場合 当該課税標準額(36-41により計算する場合にあっては、当該課税標準額及び当該建物の全部の床面積)を基として求めた通常の賃貸料の額をその建物又は土地の状況に応じて合理的にあん分するなどにより、その貸与した家屋又は敷地に対応する通常の賃貸料の額を計算する。

**国税庁/法令解釈通達/36-42**

具体例で計算してみます。

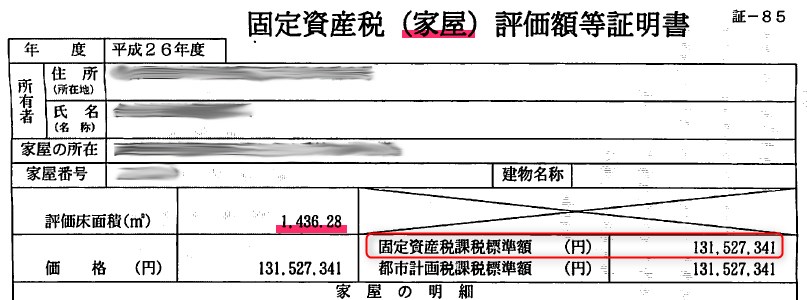

床面積:1,436.28㎡、固定資産税課税標準額:131,527,341円

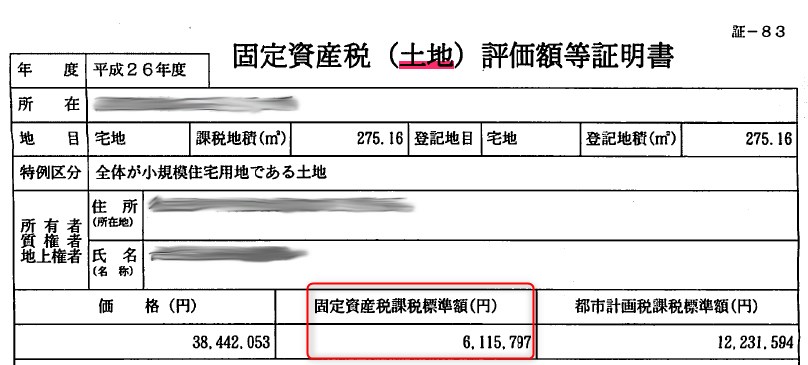

敷地面積:275.16㎡、固定資産税課税標準額:6,115,797円

面積按分は40.08/1,436.28 ※按分方法については要注意

建物の課税標準額=131,527,341x 40.08/1,436.28 = 3,670,326 円

土地の課税標準額=6,115,797x 40.08/1,436.28 = 170,663.898 円

法令に従い、賃貸料相当額を計算します

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

- (その年度の敷地の固定資産税の課税標準額)×0.22%

- (3,670,326)×0.2%

- 12円×(40.08/3.3)

- (170,664)×0.22%

合 計(賃貸料相当額)7,862円 ← 最低入居者負担分

家賃85,000円に対して

入居者の負担を賃貸料相当額以上の8,000円(約10%)とすると

会社の負担は77,000円(約90%)

家賃の9割は経費です。

合理的なあん分で家賃の9割が経費

上述の計算結果は特別な例ではありません。

特殊な物件を除いて、かなりの確率で賃貸料相当額は家賃の10%以下になります。

1戸建て賃貸であれば計算は簡単です。

マンションの場合は面積を按分しなければなりません。

「通達36-42」では『建物又は土地の状況に応じて合理的にあん分するなど』としか書かれていません。

マンションの下層階に、店舗などがある場合は注意が必要です。住居以外の用途部分は固定資産税が住居よりも高くなるからです。

顧問税理士にはメリットなし?

聞くところによると、家賃の経費は無条件で50%で算定する税理士さんが少なくないようです。上記の算定方法を知らない訳がありません。マンションは面積按分の算定もあり、面倒なので避けたいのかもしれません。

気になる方は、顧問税理士に「賃貸料相当額」について、ご相談されてはいかがでしょうか。

顧問料をケチると、知らないところで、節税機会を逃しているかもしれませんね。

賃貸料相当額は自分で決める

英オックスフォード大学のマイケル・A・オズボーン准教授著『雇用の未来―コンピューター化によって仕事は失われるのか』

この論文によると、AI化により税理士の仕事もなくなるとか。

未来のことはわかりせんが、現在でも、クラウド会計ソフトの利用で記帳は簡単にできます。小さな会社であれば、自社で決算も可能です。

安い税理士顧問料で、大きな節税効果は期待するのは無理があります。

賃貸料相当額なら自分でも計算できます。まずは記帳から始めてみては如何でしょうか。

- まったくの会計初心者なら「freee

(フリー)」

(フリー)」 - 多少の会計知識があるなら「マネーフォワード

」

- 会計ソフトで有名な「やよいの青色申告オンライン

」

」